Almanya’da 35 Yıl Uzun Süreli Sigortalıların Emeklilik Hakları

Almanya’da yasal yaşlılık emeklilik sistemi (gesetzliche Altersrente), sigortalıların belirli bir yaşa ulaşmaları ve yeterli sigortalılık sürelerini tamamlamaları esasına dayanmaktadır. Genel emeklilik yaşı kademeli olarak 67’ye çıkarılırken, uzun yıllar çalışma yaşamında yer alan sigortalılara yönelik özel erken emeklilik düzenlemeleri de mevcuttur. Makalemizde bu özel düzenlemelerden “35 yıl sigortalılık süresiyle emeklilik” (Altersrente für langjährig Versicherte) konusunu hukuki ve tarihsel yönleriyle ele alacağız.

35 yıl ile erken emeklilik Almanya sosyal güvenlik sisteminin uzun süredir devam eden bir uygulamasıdır. İlk defa 01.01.1992 tarihinden itibaren yürürlüğe giren Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 36. maddesinde (§36 SGB VI) 35 yıl sigortalılık sürelerini doldurup 63 yaşını tamamlayanların erken emekliliği düzenlenmiştir. Bu maddede 01.01.2000 tarihinden itibaren geçerli kanun değişikliğiyle yaş şartı 62’ye indirildiyse de 01.01.2008 tarihinden itibaren bu yaş şartı 67’ye çıkarılmıştır. Fakat bu maddenin birinci fıkrasının ikinci cümlesi ile şartların tamamlanması şartıyla aylığa 63 yaşından itibaren yani yasal yaşlılık emekli yaşından daha erken hak kazanılabileceği hüküm altına alınmıştır.

35 YIL SİGORTALILIK SÜRESİYLE ERKEN EMEKLİLİKTE YAŞ ŞARTI

Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 36. maddesinde aynı tarihte yürürlüğe giren kanun değişikliği ile yasal emeklilik yaşının (Regelaltersrente) 67’ye çıkarılmasını düzenleyen 35. maddedeki (§35 SGB VI) değişikliğe paralel olarak 35 yıl sigortalılık süresini doldurup 67 yaşını tamamlayan sigortalıların emekli olabileceğini hükme bağlamıştır. Lakin aynı maddenin birinci fıkrasının ikinci cümlesi bu yaşlılık aylığından 63 yaşını doldurduktan sonra erken yararlanmanın mümkün olduğunu da hüküm altına alarak 35 yıl uzun sigortalılık süresini dolduran sigortalıların 67 yaşını beklemeden 63 yaşından itibaren de emekli aylığının alınmasına imkân verilmiştir.

01.01.2008 tarihinde yapılan kanun değişikliğinde getirilen bu 67 yasal emeklilik yaşı şartı sadece 01.01.1964 tarihinden sonra doğanlar içindir. Bu tarihten önce yani 31.12.1963 tarihi ve öncesinde doğanlar için yasal emeklilik yaşının daha önceki kanunlarda daha erken olmasından, bunların bu haklarının korunması (Vertraunsschutz) için aynı kanunun 235. maddesinde, 35 yıl sigortalılık süresini dolduran uzun süreleri sigortalılar için ise aynı kanunun 236. maddesinde doğum yıllarına göre 65 yaşından 67 yaşına kadar tamamlanması gereken kademeli yaş şartı getirilmiştir.

35 yıl sigortalılık süresini dolduran uzun süreleri sigortalılar için bu düzenlemelerdeki yasal emeklilik yaşına gelmeden 63 yaşından itibaren talep edilmesi halinde emekli aylıklarının hesabında Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 77. maddesi (§77 SGB VI) gereğince nazara alınan emekli aylığına başlama faktörü (Zugangsfaktor) erken emekli aylığına başlanılan tarihten doğum yılına göre tam yasal emeklilik yaşına kadar erken alınan her ay için 0,003 ile çarpılması ile bulunan miktarın kesintili (abschlag) ödenmesi söz konusudur. Kısacası bu sigortalıların 63 yaşından itibaren emekli aylığı almaları halinde erken alınan her ay için %0,3 (0,003×100) kesinti ömür boyu alınacak emekli aylığında uygulanır.

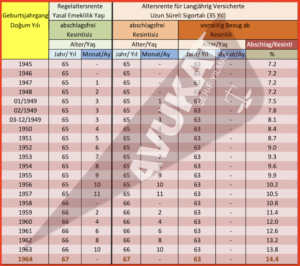

35 yıl sigortalılık süresini dolduran uzun süreleri sigortalılar hakkında izah ettiğimiz bu kanuni düzenlemeleri sigortalıların doğum ay ve yıllarına göre tam yasal yaşlılık aylığı yaşlarını, en erken emekli aylığı alacakları yaşlarını, emekli aylıklarının kesintili veya kesintisiz alınacak yaşları ve 63 yaşında erken emekli aylığına başlanılması halinde tam emekli aylık yaşına kadar toplam uygulanacak kesinti oranlarını topluca aşağıdaki tabloda gösterdik.

Şimdi bu izah ettiklerimize ve tablomuza göre örnekler verelim;

Örnek 1: 01.03.1959 doğumlu ve 35 yıl sigortalılık süresini tamamlayan sigortalı 01.03.2022 tarihinde 63 yaşını tamamlar. En erken kesintili olarak emekli aylığına hak kazanır. Kesintisiz tam yasal emeklilik yaşı (abschlagsfreie Regelaltersgrenze) için 66 yıl 2 ay şartını 01.05.2025 tarihinde yerine getirir. Sigortalımızın 63 yaşında erken emekli aylığına başladığını kabul edersek kesintisiz tam yasal emeklilik yaşına göre bu erken başlanılan ay farkı toplam 66 yıl 2 ay – 63 yıl = 38 ay olur.

Toplam kesinti/abschlag ise 38 ay × 0,3 (%) = %11,4 olur. Yani sigortalımız 63 yaşını doldurduğu 01.03.2022 tarihinden itibaren %11,4’ü geçmeyecek şekilde ömür boyu daha az emekli aylığı alır.

Örnek 2: 01.06.1962 doğumlu ve 35 yıl sigortalılık süresini tamamlayan sigortalı 01.06.2025 tarihinde 63 yaşını tamamlar. En erken kesintili olarak emekli aylığına hak kazanır. Kesintisiz tam yasal emeklilik yaşı (abschlagsfreie Regelaltersgrenze) için 66 yıl 8 ay şartını 01.02.2029 tarihinde yerine getirir. Sigortalımızın 63 yaşında erken emekli aylığına başladığını kabul edersek kesintisiz tam yasal emeklilik yaşına göre bu erken başlanılan ay farkı toplam 66 yıl 8 ay – 63 yıl = 44 ay olur.

Toplam kesinti/abschlag ise 44 ay × 0,3 (%) = %13,2 olur. Yani sigortalımız 63 yaşını doldurduğu 01.06.2025 tarihinden itibaren %13,2’yi geçmeyecek şekilde ömür boyu daha az emekli aylığı alır.

Örnek 3: 01.01.1963 doğumlu ve 35 yıl sigortalılık süresini tamamlayan sigortalı 01.01.2026 tarihinde 63 yaşını tamamlar. En erken kesintili olarak emekli aylığına hak kazanır. Kesintisiz tam yasal emeklilik yaşı (abschlagsfreie Regelaltersgrenze) için 66 yıl 10 ay şartını 01.11.2029 tarihinde yerine getirir. Sigortalımızın 63 yaşında erken emekli aylığına başladığını kabul edersek kesintisiz tam yasal emeklilik yaşına göre bu erken başlanılan ay farkı toplam 66 yıl 10 ay – 63 yıl = 46 ay olur.

Toplam kesinti/abschlag ise 46 ay × 0,3 (%) = %13,8 olur. Yani sigortalımız 63 yaşını doldurduğu 01.06.2025 tarihinden itibaren %13,8’i geçmeyecek şekilde ömür boyu daha az emekli aylığı alır.

Örnek 4: 01.01.1969 doğumlu ve 35 yıl sigortalılık süresini tamamlayan sigortalı 01.01.2032 tarihinde 63 yaşını tamamlar. En erken kesintili olarak emekli aylığına hak kazanır. Bu sigortalımız diğer örneklerden farklı olarak 01.01.1964 tarihinden sonra doğduğu için kesintisiz tam yasal emeklilik yaşı (abschlagsfreie Regelaltersgrenze) 67 yıl şartını 01.01.2036 tarihinde yerine getirir.

Sigortalımızın 63 yaşında erken emekli aylığına başladığını kabul edersek kesintisiz tam yasal emeklilik yaşına göre bu erken başlanılan ay farkı toplam 67 yıl– 63 yıl = 48 ay olur.

Toplam kesinti/abschlag ise 48 ay × 0,3 (%) = %14,4 olur. Yani sigortalımız 63 yaşını doldurduğu 01.01.2032 tarihinden itibaren %14,4’ü geçmeyecek şekilde ömür boyu daha az emekli aylığı alır.

Şunu da belirtelim ki, kesinti miktarı kademeye göre normal emeklilik yaşı esas alınarak aylığın kaç takvim ayı erken talep edildiğine göre belirlenir. Bu kesinti miktarlarını ister tamamını isterse bir kısmını Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 187a maddesine (§187a SGB VI) göre her yıl değişmekle birlikte ek veya gönüllü olarak emekli aylığının başlangıcına kadar aylık, yıllık veya tek seferde ödemeyle telafi etmek (Ausgleichszahlung) mümkündür. Bunun için sigortalının Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 109. maddesi (§109 SGB VI) gereğince erken emekli aylığına başlamadan önce bağlı olduğu Alman Emeklilik Kurumuna (DRV) başvurarak “Erken emekli olmak ve telafi ödemesi yapmak istiyorum” demesi gerekir. Bu başvuru kesinti miktarını telafi ödemesi için ön koşuldur.

Başvuruyu alan DRV kedisine emeklilik bilgilendirmesi (Rentenauskunft) ve sigorta geçmişine, yaşam beklentisine göre en yüksek kazanç puanı (Entgeltpunkte-EP-) üzerinden tahmini olarak hesaplar ve ödenmesi gereken toplam telafi miktarını bildirir.

Şayet başvurusunu yapmış ve kendisine bildirilen telafi miktarını ödemiş sigortalı emekli aylığına erken yaşta değil de kademeye göre tam kesintisiz emeklilik yaşına kadar çalışmaya devam etmiş ise ödediği telafi miktarı kendisine iade edilmez. Bu durumda bu miktar karşılığı kazanç puanı olarak emekli aylığının hesabına katılarak emekli aylığı yükseltilir.

Bu konuyla ilgili sadece bir tahmini örnek verelim. Her sigortalının alınan eksik ödemeyle kaybedeceği miktarları değişken olduğu için Alman Emeklilik Kurumuna başvurmalarını tavsiye ederiz.

Örnek:

Sigortalının Doğum Tarihi : 01.01.1969

Sigortalılık Süresi : 35 Yıl

67 Yaşını Tamamladığı Tarih : 01.01.2036

Kesintili 63 Yaşını Tamamladığı Tarih : 01.01.2032

Tahmini Kesintisiz Emekli Aylığı : 1.600 Euro

Toplam Kesinti Hesabı:

67 Yıl – 63 Yıl = 48 Ay

48 ay × 0,3 (%) = %14,4

Aylık kayıp miktarı: 1.600 Euro x %14,4 ≈ 230 Euro

Kayıp karşılığı kazanç puanı (EP):

230 Euro /40,79 Euro (2025 yılı için) ≈ 5,6 EP

187a maddesine göre 01.09.2025 tarihinde başvuru yapıldığından bu kayıp miktarını telafi etmek için:

1 EP satın alma maliyeti (DRV değerleri) = 9.391,6980 Euro

5,6 EP x 9.391,6980 Euro = 52.593,51 Euro

Bu sigortalımız şayet erken emekli aylığı almaya başlamadan önce başvurup DRV’nin hesaplayıp vereceği 52.593,51 Euro miktarı taksitle parça parça veya bir seferde öderse kesintisini telafi etmiş olur ve 63 yaşını tamamladığı 01.01.2032 tarihinden itibaren kesintisiz emekli aylığını alabilir. Hesaplama ile ilgili ayrıntılı bilgileri ALMANYA’DA ERKEN EMEKLİLİLERİN EK ÖDEMEYLE KESİNTİSİZ EMEKLİ AYLIĞI ALMA HAKLARI başlıklı makalemizde bulabilirsiniz.

35 YIL SİGORTALILIK SÜRELERİNİN (WARTEZEIT) HESAPLANMASI

35 yıl sigortalılık süresiyle yaşlılık aylığına hak kazanmanın diğer bir şart ise, Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 34. maddesi (§ 34/1 SGB VI) gereğince gerekli asgari sigortalılık süresinin (bekleme süresi) tamamlanmış olmasıdır. Bu bekleme süresi Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 36 ve 236. maddeleri gereğince 35 yıldır (§ 36 SGB VI).

35 yıllık bekleme süresine yine Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 51. maddesi (§ 51 SGB VI) hükmü gereğince tüm emeklilik hakkına esas alınabilir süreler dâhil edilir. Zira 36. maddede hangi sürelerin hesaba katılmayacağına ilişkin bir düzenleme yoktur. Bu nedenle genel düzenleme olan 51. maddedeki sürelerin tamamı 35 yılın tamamlanmasında nazara alınır.

Bunlar şunlardır:

- Prim ödeme süreleri,

- İkame süreler (Ersatzzeiten),

- Hesaba katılabilir süreler (Anrechnungszeiten),

- Çocuk yetiştirme veya bakım nedeniyle dikkate alınan süreler,

- Boşanma halinde sigortalılık sürelerinin denkleştirilmesi (Versorgungsausgleich) veya emeklilik bölüşümü (Rentensplitting) yoluyla kazanılmış bekleme süresi ayları (§ 52 fıkra 1 ve 1a SGB VI),

- Sigorta yükümlülüğünden muaf tutulan düşük gelirli bir çalışmada elde edilen kazançlar için ek prim puanı üzerinden kazanılmış bekleme süresi ayları (§ 244a SGB VI),

- Sigorta yükümlülüğünden muafiyet talep edilen düşük gelirli çalışmalar nedeniyle kazanılmış ek prim puanlarından kaynaklanan bekleme süresi ayları (§ 52 fıkra 2 SGB VI).

Hatta bu sürelere Türkiye Cumhuriyeti ile Almanya Federal Cumhuriyeti arasında 30.04.1964 tarihinde imzalanan sosyal güvenlik anlaşmasının 27. maddesi gereğince aynı döneme denk gelmeyen süreler (yurtdışı borçlanma süreleri hariç) ister zorunlu ister isteğe bağlı isterse de 5510 sayılı Kanunun 41. maddesi gereğince askerlik, doğum borçlanması gibi yolla elde edilmiş tüm Türkiye sigortalılık süreleri de dahil edilebilir.

Özellikle 36 ve 236. maddelerinde aranan 35 yıl sigortalılık sürelerini tamamlayamayan ancak yaş şartını yerine getirip erken emekli olmak isteyen sigortalılar için bu önemli bir avantajdır.

Örneğin Almanya’da 51. madde gereğince hesaba katılabilir tüm sigortalılık sürelerinin toplamı 25 yıl olan bir sigortalı şayet Türkiye’de 10 yıl sigortalılık süresi varsa 35 yılını bu şekilde tamamlayabilir.

Bunun için bağlı olduğu Alman Emeklilik Kurumuna (DRV) V0100, T0101 ve TR6 formlarını doldurarak müracaat edip SGK’nın Alman Emeklilik Kurumuna göndereceği TR4 belgesiyle Türkiye sigortalılık sürelerini Almanya süreleriyle birleşmelidir.

ÖNEMLİ EK BİRKAÇ BİLGİ

35 yıllık sigortalılık süresiyle erken emekli olmak isteyen sigortalılar yaşlılık aylıklarını tam aylık (Vollrente) olarak alabilecekleri gibi Alman 6. Sosyal Güvenlik Kanunu Kitabı’nın 42. maddesi gereğince kısmi aylık (Teilrente) olarak da alabilirler. Özellikle erken emekli aylığına başlamakla birlikte çalışma hayatlarına devam edip ödeyecekleri primlerle ileride tam emekli aylıklarını yükseltmek isteyen sigortalılar kısmi aylık almayı tercih edebilirler.

Bunun için emekli aylıklarının %10 ilâ %99,99’luk kısmın bağlanmasını isteyebilirler. Bu tamamen kendilerinin takdirine kalmış bir imkandır.

Diğer bir ek bilgimiz ise bu yaşlılık aylığı alınırken ek gelir elde edilmesi de mümkündür. Özellikle Almanya’da malulen emekliler hariç emekli olanların çalışmaya devam edip ek gelir elde etmelerinin önündeki engel 01.01.2023 tarihinden itibaren kaldırıldı. Yani bu emeklilerin ek gelir elde etmeleri emekli aylıklarının azaltılmasına sebebiyet vermiyor. Bu anlamda 35 yıllık sigortalılık süresiyle emekli olanlar da rahatlıkla çalışabilir. Erken aldıkları bu emekli aylıklarından ek gelir sebebiyle herhangi bir kesinti yapılmaz.

Bu aylığa ilişkin hak, koşulların ortadan kalkması halinde sona erer; en geç aylık sahibinin ölümüyle sona ermiş sayılır. Ölüm halinde aylık, ölümün gerçekleştiği ayın sonuna kadar ödenir (§ 102/5 SGB VI).

35 yıllık sigortalılık süresi olanlar için yaşlılık aylığı kesinti uygulanarak talep edilmişse, talep edilen aylık başlangıç tarihine göre, daha düşük ya da hiç kesintisi olmayan başka bir yaşlılık aylığı türünün ödenip ödenemeyeceği Alman Emeklilik Kurumu tarafından resen değerlendirilir (avantaj incelemesi).

Av. Şerif YILMAZ

ALMANYA’DA 35 YIL UZUN SÜRELİ SİGORTALILARIN ERKEN EMEKLİLİK HAKLARI Video için lütfen tıklayınız!