ALMANYA’DAN DUL AYLIĞI (Witwenrente) HAKKI

Alman sosyal güvenlik sisteminde Türk sosyal güvenlik sistemine benzer olsa da sigortalının ölümü halinde geriye bıraktığı hak sahiplerine sağlanan yardım (Hinterbliebenenrente) çeşitleri biraz daha farklıdır.

Örneğin Alman sosyal güvenlik sisteminde ölüm dolayısıyla sigortalının geriye bıraktığı hak sahipleri için dul aylığı (Witwenrente, Witwerrente), yetim aylığı (Waisenrente) söz konusu iken ölümden dolayı hak sahibine sağlanan ve kendi sigortalılığı sayılan çocuk yetiştirme aylığı (Erziehungsrente) da mümkündür.

Bu ölüme bağlı yardımlar da kanuni şartlara göre çeşitlilik gösterir. Örneğin büyük dul aylığı, küçük dul aylığı, tam yetim aylığı, yarım yetim aylığı gibi. Hatta kanuni şartlar yerine getirilirse 01.07.1977 tarihinden önce boşanılan eşten dolayı bile dul aylığı hakkı olabilir.

Ancak bu makalemizde ve başlıklara ilişkin aradaki videolarımızda hukuki dayanaklarını göstererek ve örnekler vererek Alman sosyal güvenlik sisteminde sadece dul aylığı ile ilgili bilgiler vermeye çalışacağız.

Dul aylığı için ölen sigortalıya ilişkin şartlar

Alman sosyal güvenlik mevzuatında dul aylığına hak kazanabilmek için her şeyden önce sigortalının vefatı anında en az 60 ay sigortalılık süresi olmalıdır (Alman Sosyal Sigorta Kanunu 6. Kitabı md. 50/1 ve 51/1 ve 4). Ölüm anında sigortalının en az 60 ay sigortalılık süresi yok ise bunun Türk emeklilik sisteminde olduğu gibi borçlanma yolu ile tamamlanması mümkün değildir.

Sigortalı, ölüm anında halihazırda bir emekli aylığı alıyorsa bu asgari 60 ay sigortalılık şartının kontrolü gerekmiyor. Bunun dışında örneğin sigortalının bir iş kazası sonucu ölümü halinde bu süreyi önceden doldurulup doldurulmadığı (Alman Sosyal Sigorta Kanunu 6. Kitabı md. 53 ve 245) veya 60 aylık asgari sigortalılık süresinin tamamlanıp tamamlanmadığı kontrol edilmelidir (Alman Sosyal Sigorta Kanunu 6. Kitabı md. 50/1, 51/1 ve 4, 52/1-2, 244a).

60 ayı doldurulamayan ölen sigortalının şayet daha önceden 3201 sayılı Kanuna göre yurtdışı borçlanma süreleri hariç 5510 sayılı Kanunun 41. maddesine göre askerlik, doğum borçlanması gibi Türkiye içi hizmet borçlanma süreleri dahil Türkiye’de zorunlu veya isteğe bağlı sigortalılığı varsa ve bu sürelerle 60 ay tamamlanabiliyorsa iki ülke hizmetleri Almanya-Türkiye Sosyal Güvenlik Sözleşmesine göre birleştirilebilir. (30.04.1964 tarihli ve 01.11.1965 tarihinde yürürlüğe giren Türkiye Cumhuriyeti ile Federal Almanya Cumhuriyeti arasında imzalanan Sosyal Güvenlik Sözleşmesi md. 27)

Dul aylığı için dul kalan eşe ilişkin şartlar

Erkek veya kadın olsun dul kalan eşin, ölen sigortalı ile ölüm anında resmi evli veya kayıtlı hayat arkadaşı olması ve 01.01.2002 tarihinde yürürlüğe giren kanun gereğince evliliğin veya kayıtlı hayat arkadaşlığının en az bir yıldan fazla devam etmesi gerekir (Alman Sosyal Sigorta Kanunu 6. Kitabı md. 46/2a).

01.01.2002 tarihinden itibaren getirilen bu düzenlemedeki amaç sırf dul aylığına hak kazanmak için yapılan evlilikleri engellemektir. Düzenlemeye göre 01.01.2002 tarihinden sonra yapılan bir evlilikten sonra sigortalı eşin bir yıl içerisinde ölmesi evliliğin dul aylığı alma amacıyla yapıldığı anlamına gelmektedir. Buna “Evliliğin tek veya baskın amacının dul aylığı alma hakkını elde etmek karinesi” deniyor.

Ancak yine aynı düzenlemeye göre 01.01.2002 tarihinden itibaren yapılan evlilikten sonra dul eşin elinde olmayan nedenlerle veya evliliğin dul aylığı almak amacıyla yapılmadığının açıkça anlaşılması hallerinde bu karine çürütülerek bir yıl içerisinde sigortalı eşin vefat etmesine, evliliğin bir yıldan az sürmesine rağmen dul aylığı alınabilir. Örneğin sigortalı eşin bir iş kazası veya trafik kazasında vefat etmiş olması gibi bu evliliğin dul aylığı almak amacıyla yapılmadığının açık delilidir. Bu durumda dul kalan eş evlilik bir yıl sürmese de dul aylığına hak kazanır.

01.01.2002 tarihinden önceki kanuni düzenlemede en az bir yıl evli olma şartı bulunmuyordu. Bu nedenle şayet dul eş diğer şartları taşıyorsa ve 01.01.2002 öncesi vefat eden sigortalı ile evlenmiş ise dul aylığı almak için kendisinden en az bir yıl evli olma şartı istenmez. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 242a/3)

Burada evliliğin değerlendirilmesi temel olarak Alman hukukuna göre belirleniyor. Lâkin Alman kamu düzenine aykırı değilse evliliğin yabancı ülkede veya Almanya’da yapılmış olması önemli değildir. Türkiye’de de yapılan nikah işlemi neticesi alınan uluslararası evlilik belgesinin Alman makamlarına ibrazı halinde bu resmi evlilik geçerlidir (Alman Medeni kanunun Uygulamasına İlişkin Kanun -EGBGB- md. 11 ve 13/4).

Ancak Alman hukukuna göre eşin evlenme yaşının yabancı hukuka (örneğin Türk hukukuna) tabi olması ve eşin evlendiğinde henüz 16 yaşını doldurmamış olması durumunda evlilik geçersiz sayılıyor. Ayrıca, evlenen eşin evlilik sırasında 16 yaşında olması ancak 18 yaşını doldurmamış olması durumunda, çocuk evlilikleriyle mücadele kapsamında Alman mevzuatına göre evlilik iptal edilebiliyor (Alman Medeni kanunun Uygulamasına İlişkin Kanun -EGBGB- md. 13/3). Bu uygulama hem yabancı hem de Alman vatandaşları için geçerlidir.

Ölen sigortalının hayat arkadaşının dul aylığına hak kazanabilmesi için bu hayat arkadaşlığının Hayat Ortaklığı Kanununa (Lebenspartnerschaftsgesetz) göre resmi olarak kayıtlı olması gerekmektedir (Alman Sosyal Sigorta Kanunu 1. Kitabı -SGB I- md. 33b). Resmi kayıt olmadan iki arkadaşın bir arada yaşaması bu anlamda geçerli değildir.

Dul aylığı için sağ kalan dul eşin aylık aldığı sürece evlenmemesi yani dul kalması şarttır. Tekrar evlenme halinde dul aylığı evlenmeyi takip eden takvim ayının başından itibaren kesilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 100/3).

ALMANYA’DAN DUL AYLIĞI İÇİN ÖLEN SİGORTALI İLE DUL KALAN EŞE İLİŞKİN ŞARTLAR NELERDİR? Video için lütfen tıklayınız!

Küçük dul aylığı-büyük dul aylığı şartları

Yeniden evlenmemiş olan dul eşler, sigortalı eşin ölümünden sonra, sigortalı eşin 60 ay sigortalılık süresi olması halinde, şayet ölüm ve başvuruları anında 47 yaşından küçük iseler küçük dul aylığı almaya hak kazanırlar. Bu hak, sigortalı kişinin öldüğü ayın sonundan itibaren en fazla 24 takvim ayı (2 yıl) boyunca ödenir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/1).

01.01.2002 tarihinden önceki kanuni düzenlemede küçük dul aylığı için yaş sınırı 45 idi ve aylığın ödenmesi için en fazla 24 ay (2 yıl) ödenmesi gibi bir süre bulunmuyordu. 01.01.2002 tarihinden itibaren yürürlüğe giren kanun değişikliğiyle aylığın ödenmesi için 24 ay (2 yıl) sınırlandırması getirilmiş, 01.01.2008 tarihinden itibaren yürürlüğe giren kanun değişikliğiyle de 45 olan yaş sınırı ise kademeli olarak 47’ye çıkartılmıştır.

Genel kural olarak dul eş, 60 ay sigortalılık süresini doldurmuş olan sigortalı eşin ölümünden sonra şayet 18 yaşını doldurmamış kendi çocuğunu (örneğin ilk eşinden veya sigortalıdan) veya sigortalı eşin bir çocuğuna bakıyorsa ve onları yetiştiriyorsa veya 47 yaşına girmiş ise veya iş gücü kaybı varsa büyük dul aylığı almaya hak kazanır (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/2). Büyük dul aylığında 24 takvim ayı sınırlandırması yoktur. Şartları devam ettiği müddetçe ömür boyu alınabilir.

Büyük dul aylığına hak kazanmada çocuklara bakma şartında kanun bakılan çocukları veya çocuk sayılanları da sıralamıştır. Buna göre dul eşin evine alınan üvey çocuklar, bakıcı aile çocukları (Alman Sosyal Sigorta Kanunu 1. Kitabı -SGB I- md. 56/2), yine dul eşin evine alınan veya ağırlıklı olarak onlar tarafından iaşeleri karşılanan torunlar ve kardeşler de çocuk olarak sıralanmıştır. Bunların dışında 18 yaşını geçseler bile kendi çocuğu veya sigortalı eşin fiziksel, zihinsel ya da ruhsal engeli nedeniyle kendisine bakamayacak durumda olan çocuğuna bakmak da çocuğu yetiştirmekle eşdeğer sayılıyor (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/2).

Ancak bu ana kural 01.01.2002 sonrası getirilen kanunla uygulanmaktadır. 01.01.2002 tarihi öncesi için ise geçiş hükümleri olarak 19.02.2002 tarihli kanunla Alman Sosyal Sigorta Kanunu 6. Kitabına -SGB VI- 242a maddesi eklenmiştir. Bu maddeye göre küçük dul aylığı alma hakkının sigortalının ölüm ayından sonraki 24 takvim ayı ile sınırlandırılması şayet, sigortalı eş 01.01.2002 tarihinden önce vefat etmişse veya eşlerden en az biri 02.01.1962 tarihinden önce doğmuş ve resmi evlilik de 01.01.2002 tarihinden önce gerçekleşmiş ise uygulanmamaktadır. Yani sigortalı eş 01.01.2002 tarihinden önce vefat etmişse veya eşlerden en az biri 02.01.1962 tarihinden önce doğmuş ve resmi evlilik de 01.01.2002 tarihinden önce gerçekleşmiş ise küçük dul aylığı 24 ay değil, şartlar devam ettikçe büyük dul aylığı için gerekli yaş sınırına ulaşılıncaya kadar alınabilir.

Aynı düzenlemeye göre diğer şartları yerine getiren dul kalan eş 02.01.1961 tarihinden önce doğmuş ve iş göremez durumda ise (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 240/2), veya 31.12.2000 tarihi itibariyle iş göremez ya da çalışma gücünü kaybetmiş ise ve bu durum kesintisiz olarak başvuru tarihinde de devam ediyorsa büyük dul aylığı alma hakkına sahip olabiliyor.

Aynı şekilde ana karalın aksine diğer şartların yerine getirilmesi halinde, en az bir yıl evli kalmamış olan dul kadınlar ya da dul erkekler de resmi evliliğin 01.01.2002 tarihinden önce yapılmış olması halinde dul aylığı almaya hak kazanırlar. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 242a/3).

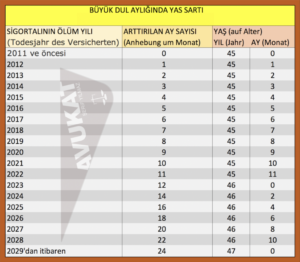

01.01.2008 tarihinden itibaren 242a maddesine 4 ve 5. fıkralar eklenerek yeni kurallar getirilmiştir. Diğer koşulların yerine getirilmesi ve sigortalının 01.01.2012 tarihinden önce vefat etmesi halinde 45 yaşından itibaren büyük dul aylığına hak kazanılıyor. Sigortalının 31.12.2011 tarihinden sonra vefat etmesi halinde ise büyük dul aylığı için belirlenen 45 yaş sınırına kademe getirilmiştir. Bu kademeye ilişkin tablo aşağıdadır.

Tablodan da anlaşılacağı gibi büyük dul aylığı için 31.12.2011 tarihine kadar vefat eden sigortalıların dul kalan eşlerine 45 yaş, 01.01.2012-31.12.2022 tarihleri arasında vefat eden sigortalının dul eşine her yılına birer ay eklenerek, 2023 yılında vefat eden sigortalının dul eşine 46 yaş, 01.01.2024-31.12.2028 tarihleri arasında vefat eden sigortalının dul eşine her yılına ikişer ay eklenerek ve nihayetinde 01.01.2029 tarihinden itibaren vefat eden sigortalının dul eşine kademeli olarak 47 yaş şartları getirilmiştir.

Buraya kadar izah edilen konularla ilgili örnekler verelim.

Örnek 1: Eşi Nimet hanımla 01.07.1999 tarihinde resmi evli olan ve Almanya’da 1990-2005 yılları arasında sigortalılığı bulunan 15.06.1971 doğumlu sigortalı Vedat bey ölüm belgesine ve nüfus kayıtlarına göre 15.03.2023 tarihinde vefat etmiştir. Halen Türkiye’de yaşayan dul eş Nimet hanım Alman Emeklilik Kurumuna 24.03.2023 tarihinde dul aylığı bağlanması için başvurmuştur. Nimet hanım 02.08.1979 doğumlu olup yetiştirdiği bir çocuğu ve çalışmasına engel bir sağlık sorunu bulunmamaktadır. Vedat bey ise vefat ettiği tarihte aylık almıyordu.

Bu durumda Nimet hanım küçük dul aylığı şartlarını karşılamaktadır (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/1). Ancak büyük dul aylığı alma şartlarını taşımamaktadır. Zira henüz 47 yaşında değildir, yetiştirdiği bir çocuğu ve çalışmasına engel bir sağlık sorunu bulunmamaktadır. Diğer yandan 01.01.2002 tarihinden önce evli olmalarına rağmen 24 ay sınırlaması olmadan küçük dul aylığı almak için geçiş hükümlerindeki şartları da karşılamamaktadır. Çünkü müteveffa Vedat bey ve Nimet hanımın doğum tarihleri 02.01.1962 tarihinden sonradır ve Vedat beyin ölüm tarihi 01.01.2002 öncesi değil, 15.03.2023 tarihidir. Bu nedenle kendisine büyük dul aylığı değil, 01.04.2023-31.03.2025 dönemi 24 ay küçük dul aylığı bağlanır.

Nimet hanım 24 ay küçük dul aylığı aldıktan sonra kanunda belirtilen çocuk yetiştirme, malul olma veya yaş şartını doldurması şartlarından birini sağlaması halinde kendisine bağımsız bir şekilde büyük dul aylığı bağlanabilir. Örneğin 01.01.2002 tarihinden önce evlendiklerinden ve eşi Vedat bey de 2023 yılında vefat ettiğinden kendisi getirilen kademeye göre 46 yaşını dolduracağı 02.08.2025 tarihinden itibaren büyük dul aylığı için başvurabilir ve bu aylığı alabilir.

Örnek 2: Örnek 1’deki bütün veriler aynı kalmak şartıyla Vedat beyin doğum tarihini 15.06.1960 olarak alırsak bu durumda kanundaki geçiş hükümlerine (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 242a) göre Nimet hanım 01.04.2023-31.03.2025 dönemi için 24 ay değil, şartları taşıdıkça sınırlama olmadan küçük dul aylığını alacaktır. Zira resmi evlilik 01.01.2002 öncesi ve eşlerden en azından biri olan Vedat bey 02.01.1962 tarihinden önce doğmuştur.

ALMANYA’DA KÜÇÜK VE BÜYÜK DUL AYLIĞI ve ŞARTLARI NEDİR? Video için lütfen tıklayınız!

Küçük-büyük dul aylığı bağlama oranları

Küçük dul emekli aylığı vefat eden sigortalının emekli aylığının %25’i, büyük dul emekli aylığı ise 01.01.2002 tarihinden itibaren yürürlüğe giren kanun değişikliğiyle %55’i oranlarında ödenir. Fakat şayet sigortalı eş 01.01.2002 tarihinden önce vefat etmiş ise veya resmi evlilik 01.01.2002 tarihinden önce yapılmış ve eşlerden en az biri 02.01.1962 tarihinden önce doğmuş ise büyük dul emekli aylığı vefat eden sigortalının emekli aylığının %60’ı oranında bağlanır.

01.07.1977 öncesi boşanmış eşin dul aylığı hakkı

Yukarıda da belirtildiği gibi dul aylığına hak kazanabilmek için sigortalı eşin ölüm tarihinde eşlerin resmi evli olmaları veya Hayat Ortaklığı Kanununa göre resmi kayıtlı hayat arkadaşı olmaları zorunludur. Bütün diğer şartları yerine getirse bile sigortalının ölüm tarihinden önce evliliğin boşanma, feshi veya iptali mahkeme kararı ile gerçekleşmiş eşin ölen sigortalıdan dolayı dul aylığı hakkı olmaz.

Fakat bu ana kural 01.07.1977 öncesi boşanan eşler açısından kanundaki bazı şartların yerine gelmesi kaydıyla geçerli değildir. Bunun nedeni ise 30.06.1977 tarihine kadar yürüklükte olan Evlilik Kanunu’nun (Ehegesetz) yürürlükten kaldırılıp 01.07.1977 tarihinden itibaren yürürlüğe giren ve bu tarihten sonra boşanan eşler arasında sigorta primlerinin denkleştirilmesi (Versorgungsausgleich) imkanını getiren Birinci Evlilik ve Aile Hukuku Reform Kanunudur (1. EheRG). Zira bu kanunla emeklilik sigortası primlerinin denkleştirilmesi ile boşanan eşin ekonomik durumu korunduğundan dul aylığı almasına gerek kalmamıştır.

Fakat 01.07.1977 öncesi boşanmış bu eşin, boşanılan sigortalı eş daha sonradan da vefat etse bu eşten dolayı dul aylığına hak kazanılabilmesi için bazı şartlar bulunmaktadır. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 243). Bu şartları yerine getiren dul eşin küçük dul aylığı almasında da 24 ay ödeme sınırlaması uygulanmaz.

Eşin dul aylığına hak kazanabilmesi için Alman nafaka hukuku kapsamında aranan şartlar vefat eden sigortalının boşanmış olduğu eşinden 01.07.1977 tarihinden önce boşanmış olması halinde eşin ölümünden önceki son yıl içinde boşandığı eşine fiilen nafaka ödemiş olması veya ölümünden önceki son kalıcı ekonomik durumunda, nafakanın yürürlükten kaldırılan Evlilik Kanununa uygun olarak ödenmiş olması veya ölümünden önceki son kalıcı ekonomik durumda başka nedenlerle nafaka ödemek zorunda kalmış olması gerekiyor.

Bu uygulamada nafakanın kanuni, isteğe bağlı veya sözleşme ile ödenmesinin önemi bulunmamakla birlikte ödenen nafakanın ekonomik bir değeri olmalıdır. Ekonomik değer ise Federal Yüksek Sosyal Mahkemesinin (Bundessozialgericht) içtihatlarına göre sosyal yardım için belirlenen (Alman Sosyal Sigorta Kanunu 12. Kitabı -SGB XII- md. 28) miktarın en az 1 /4’ü olarak hesaplanır.

Nafaka hakkının, federal sosyal güvenlik kanununun yürürlüğe girmesinden önce Alman hukukunda geçerli olan kanuna göre belirlenmesi durumunda dul aylığı ödenmez. Böyle bir durumda diğer şartların yerine getirilmesi kaydıyla çocuk bakım aylığı (Erziehungsrente) talep edilebilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 47/1 ve 243a).

Yeniden evlenen eşin dul aylığı hakkı

Dul kaldıktan sonra dul aylığı alırken tekrar evlenen eşin dul aylığı kesilir. Ancak bu durumda, son 12 aylık ortalama emekli aylığı tutarının 24 katı kadar bir tazminat (bir tür çeyiz parası) alma hakkına sahip olur. Bu sadece ilk defa yeniden evlilik veya hayat arkadaşlığı kurulması halinde mümkündür. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 107/1)

Yeniden evlenen bu eşin sonradan yaptığı evlilik veya kurduğu kayıtlı hayat arkadaşlığı boşanma, evliliğin butlanı veya geçersiz sayılması nedenlerinden biri ve kesinleşmiş mahkeme kararıyla sona ererse, mahkeme kararının ibrazı ile kanundaki diğer şartlara göre bir önceki eşinden küçük veya büyük dul aylığını yeniden alabilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/3).

Bir önceki eşten/hayat arkadaşından dul aylığı, dul aylığının eşin yeniden evlenmesi veya bir hayat arkadaşlığının kurması nedeniyle kesilmesinden sonraki 24 takvim ayı içinde başlarsa (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 100/3, cümle 1) önceki hakkın koruması için bir kontrol yapılır. Bu durumlarda, bir önceki eşten/hayat arkadaşından sonra dul aylığının miktarının belirlenmesinde, kesilen dul aylığının dayandığı kişisel kazanç puanları esas alınır (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 88/2, cümle 2).

Dul aylığı alan çalışabilir mi?

Küçük veya büyük dul aylığı alan eşler dul aylıklarını alırken ek gelir elde edebilirler. Bu gelirler bir işverene bağlı veya serbest çalışmaya dayalı olabileceği gibi mülk gelirleri, kendi çalışmasına dayalı hastalık parası (Krankengeld), yaralanma parası (Verletztengeld), sosyal tazminat hastalık parası (Sozialen Entschädigung), doğum parası (Mutterschaftsgeld), geçiş parası (Übergangsgeld), bakım destek parası (Pflegeunterstützungsgeld), kısa çalışma parası (Kurzarbeitergeld), işsizlik parası (Arbeitslosengeld), yeterlilik parası (Qualifizierungsgeld), iflas parası (Insolvenzgeld), günlük hastalık parası (Krankentagegeld) ve benzeri gelirleridir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 18a).

Şayet bu gelirleri gelir elde ettikleri dönemde geçerli olan muafiyet sınırını aşarsa muafiyet sınırını aşan kısmının %40’ı dul aylıklarından kesilerek ödenir.

Buradaki muafiyet sınırı (Freibetrag) çalışma veya diğer yollarla elde edilen gelirin elde edildiği dönemde geçerli olan güncel emekli aylığı değerinin (Rentenwert) 26,4 katı olarak belirlenir. Almanya’da emekli aylıklarına her yıl 1 Temmuz tarihinden itibaren zam yapılır. Bu nedenle bu değerler ve muafiyet sınırları yıldan yıla değişir. Örneğin 01.07.2023-30.06.2024 dönemi için güncel emekli aylığı değeri 37,60 Euro’dur. Bunun 26,4 katı (24,6×37,60) 992,64 Euro muafiyet sınırıdır. Alman Federal Hükümeti batı ve doğu eyaletleri için 01.07.2024-01.07.2025 dönemi için emekli aylığı zam oranını %4,57 olarak açıkladı. 01.07.2024 tarihinden itibaren güncel emekli aylığı değeri %4,57 artarak (37,60 Eurox%4,57) 39,32 Euro’dur. Buna göre ise 01.07.2024-01.07.2025 dönemi için geçerli olacak muafiyet sınırı (39,32 Eurox26,4) 1.038,05 Euro’dur. Elbette bu değerler sadece örnektir ve yeni zam oranlarına göre yıldan yıla değişkendir.

Bu değerlere göre dul aylığı alan eş 2024 yılının ilk yarısı için 992,64 Euro’ya, 2024 yılının ikinci yarısından itibaren 1.038,05 Euro’ya kadar ek gelir elde ederse dul aylığından herhangi bir kesinti yapılmaz. Fakat bu sınırı aşar ise aşan kısmın %40’ı dul aylığından kesilerek ödenir.

Şayet dul aylığı alan eşle birlikte aynı sigortalıdan yetim aylığı (Waisenrente) alan çocuklar varsa bu muafiyet sınırı her çocuk için güncel emekli aylığı değerinin 26,4 katına 5,6 kat eklenerek hesaplanır.

Buna göre 01.07.2023-30.06.2024 dönemi için bir yetim çocuk için (37,60×5,6) 210,56 Euro 992,64 Euro’ya, 01.07.2024-01.07.2025 dönemi için (39,32×5,6) 220,19 Euro 1.038,05 Euro’ya eklenir. Bu durumda bir çocuğu yetim aylığı alan dul eş için ek gelir muafiyet sınırı 01.07.2023-30.06.2024 dönemi için 1.203,20 Euro, 01.07.2024-01.07.2025 dönemi için ise 1.258,24 Euro’dur. Dul eşle birlikte örneğin ölen sigortalının çocuğu olmadığından yetim aylığı almayan küçük çocuğu olsa dahi bu gelir sınırı uygulanır.

Örnek 1: Müteveffa Vedat beyin sağ kalan ve çocuksuz dul eşi Sultan hanım 01.04.2023 tarihinden itibaren aylık 800 Euro dul aylığı alıyor ve Almanya’da 01.08.2023 tarihinden itibaren aylık 1.200 Euro çalışmasından dolayı gelir elde ediyor. Bu durumda ek geliri olan net 1.200 Euro 01.07.2023-30.06.2024 dönemi için geçerli olan 992,64 Euro muafiyet sınırını (1.200-992,64) 207,36 Euro geçmektedir. Sınırı geçen 207,36 Euro’nun %40’ı olan 82,94 Euro 800 Euro dul aylığından kesilir ve bu Sultan hanıma aylık 717,06 Euro dul aylığı ödenir.

Örnek 2: Vefat eden eşi Tahir beyden dolayı Almanya’dan 01.05.2014 tarihinden beri 500 Euro, Türkiye’de SGK’dan ortalama 200 Euro dul aylığı, yine SGK’dan kendi çalışmasından dolayı da ortalama 350 Euro yaşlılık aylığı alan ve Türkiye’de yaşayan Havva hanım 01.02.2024 tarihinden itibaren çocuk yetiştirme sürelerinden (Kindererziehungszeiten- Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 249) dolayı aylık 250 Euro yasal yaşlılık aylığı (Mütterrente) almaya başlıyor.

Bazı istisnalar hariç Havva hanımın Almanya ve Almanya dışındaki (Türkiye’deki) tüm gelirleri hesaba katılır. Ancak kendi çalışmasından dolayı olmadığından SGK’dan alınan ortalama 200 Euro dul aylığı hesaba katılmaz. Bunun dışında Almanya’dan aldığı annelik emeklilik miktarı 250 Euro ve kendi çalışmasından dolayı SGK’dan aldığı ortalama 350 Euro toplanarak hesaplanır. Bu gelirlerin toplamı 600 Euro’dur. Bu toplam miktar 992,64 Euro muafiyet sınırının altında kaldığından Almanya’dan aldığı dul aylığını kesintisiz 500 Euro olarak almaya devam eder.

Örnek 3: Vefat eden eşi Jessica hanımın vefatından dolayı Almanya’dan 01.05.2019 tarihinden beri 800 Euro dul aylığı alan Kamuran bey aynı zamanda Almanya’da çalışmaya devam ediyor ve aylık brüt 2.500 Euro gelir elde ediyor. Bu durumda brüt 2.500 Euro’nun sabit kesintiler toplamı yani %40’ı olan 1.000 Euro düşüldüğünde Kamuran beyin net aylık tutarı 1.500 Euro olarak kabul edilir.

Kamuran beyin okula giden bir çocuğu bulunmaktadır. Bu durumda 01.07.2023-30.06.2024 dönemi için muafiyet sınırı 992,64 Euro değil 1.203,20 Euro’dur. Net aylık tutarı 1.500 Euro 1.203,20 muafiyet sınırını 296,80 Euro aşmaktadır. Sınırı aşan bu 296,80 Euro’nun %40’ı ise 118,72 Euro olduğundan bu miktar aldığı dul aylığından düşülerek kendisine aylık 681,28 Euro dul aylığı ödenir.

Unutmamak gerekir ki, devlet katkılı kazançlar (Riesterente) gibi bazı istisnalar hariç dul aylığı alan dul eşin Almanya’da veya yabancı bir ülkede bir işverene bağlı veya bağımsız serbest çalışmasından, kendi çalışmasından dolayı kamudan veya özel şirketten aldığı ekmekli aylığı, kira, laesing, faiz, bono, devlet tahvillerinden olduğu gibi elde ettiği tüm gelirler dul aylığının miktarını ödenmesinde hesaba katılır.

Ancak bu yukarıda sıralananlar 01.01.2002 tarihinden itibaren yürürlüğe giren kanun değişikliği ile getirilen kurallardır. 01.01.2002 öncesi örneğin özel bir sigorta şirketinden alınan hastalık maaşı gibi bir sosyal yardım kuruluşundan ödenmeyen kısa süreli elde edilen gelirler, işletme emekli (Betriebsrente) aylıkları ve özel şirketlerden alınan emekli aylıkları, kamu sigortası ve emeklilik programlarından (Örneğin Federal ve Eyalet Emeklilik Kurumu Versorgungsanstalt des Bundes und der Länder -VBL-) alınan ek emekli aylıkları, sigortalının emekli aylığından alınan yüksek miktardaki sigorta primleri ve sahip olunan mülk gelirleri hesaba katılmıyordu.

01.01.2002 öncesi bu hesaba katılmayacak kurallardan dul aylığı alan eşlerden bazıları da faydalanabilir. Bunun için vefat eden sigortalı eşin 01.01.2002 tarihinden önce vefat etmesi veya sigortalı eş bu tarihten sonra vefat etmekle birlikte resmi evlilik 01.01.2002 tarihinden önce yapılmış ve eşlerden en az biri 02.01.1962 tarihinden önce doğmuş olması gerekiyor.

ALMANYA’DAN DUL AYLIĞI ALAN EŞ, ÇALIŞIRSA DUL AYLIĞI KESİLİR Mİ? Video için lütfen tıklayınız!

Dul aylığının geriye dönük ödenmesi

Almanya’da dul aylığına başvuru için bir zamanaşımı süresi yoktur. Lâkin dul aylığının başlangıcı, başvuruya, şartların tamamlanıp tamamlanmadığına ve vefat eden sigortalı eşin ölün anında bir emekli aylığı alıp almadığına göre değişmekle birlikte dul aylığına başvuru yapıldığında vefat eden eşin ölüm tarihine göre en fazla geriye dönük 12 ay için dul aylığı ödenir. Bu süreden daha fazla ödenmez. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 99/2)

Örnek 1: Sigortalı halihazırda emekli aylığı alırken 05.04.2022 tarihinde vefat ediyor. Sağ kalan dul eş başvurusunu 20.12.2022 tarihinde yapıyor. Her ne kadar dul eşin başvuru tarihinden geriye doğru 01.12.2021 tarihine 12 aylık hakkı olsa da kendisine geriye doğru sigortalı eşin vefat tarihini takip eden aybaşı olan 01.05.2022 tarihinden itibaren dul aylığı bağlanır.

Aynı eş başvurusunu daha geç bir tarihte örneğin 15.11.2023 tarihinde yapsa bu defa kendisine geriye dönük olarak 01.11.2022-31.10.2023 tarih aralığında tam 12 ay dul aylığı ödenir.

Örnek 2: Sigortalı yaşlılık veya malullük emekli aylığına kazanmamışken 15.09.2022 tarihinde vefat ediyor. Sağ kalan dul eş başvurusunu 15.01.2023 tarihinde yapıyor. Her ne kadar dul eşin başvuru tarihinden geriye doğru 01.01.2022 tarihine 12 aylık hakkı olsa da kendisine vefat eden sigortalı eş emekli aylığı almamasından dolayı sigortalı eşin vefat tarihi olan 15.09.2022 tarihinden itibaren geriye dönük dul aylığı bağlanır.

Aynı eş başvurusunu daha geç bir tarihte örneğin 05.12.2023 tarihinde yapsa bu defa kendisine geriye dönük olarak 01.12.2022-30.11.2023 tarih aralığında tam 12 ay dul aylığı ödenir.

Emekli olan bir sigortalının vefatı halinde geriye kalan dul eşi gelir hesaplamasından muaf ölümden sonraki takip eden 3 ay için vefat eden sigortalının tam aylığı miktarında dul aylığı alabilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 67/Nr.5). Bu dönem için hem büyük hem de küçük dul aylığı hesabında emeklilik türü faktörü (Rentenartfaktor) 1,0 ile hesaplanır. Buna kanunda böyle bir ibare geçmemesine rağmen Almanya’da halk arasında “Ölüm Yılı Çeyreği” anlamında “Sterbevierteljahr“ deniyor.

Diğer yandan emeklinin vefatından itibaren 30 gün içerisinde Deutsche Post AG Emeklilik Servisine (Renten Service) başvurulup talep edilmesi halinde, ölüm yılı çeyreği için 3 aylık toplu avans ödemesi yapılabiliyor (Emeklilik Servisi Yönetmeliği -RentSV- md. 7). Bu dönem için dul eşin kendi gelirleri hesaba katılmaz. Ölüm tarihini takip eden 30 gün içerisinde başvuru yapılmaz ise 3 aylık avans ödemesi yapılmaz.

Avans ödemesi için vefat eden emeklinin resmi ölüm belgesi (Sterbeurkunde) ile yine 30 gün içerisinde Alman Emeklilik Kurumuna da başvuru yapılabilir. Başvuruyu alan Alman Emeklilik Kurumu evrakları posta yolu ile yetkili Deutsche Post AG Emeklilik Servisine gönderecektir.

3 aylık toplu avans ödemesi için kanundaki sigortalıya ilişkin şartları taşıması kaydıyla vefat eden eşin hangi ülkede ikamet ve/veya vefat ettiğinin bir önemi bulunmamaktadır. Fakat sağ kalan dul eşin Almanya’da ikamet ediyor olması zorunludur. Bu nedenle Türkiye’de ikamet eden küçük veya büyük dul aylığına hak kazanan dul eş 3 aylık avans ödemesinden faydalanamaz. Ama ölüm tarihini takip eden 3 ay boyunca %55 veya %60 oranında değil, tam %100 oranında dul aylığı alabilir.

Dul aylığının kesilmesi ve mahrumiyet halleri

Yukarıda da belirtildiği gibi alınan dul aylığı yeniden evlenme, yeniden kanuna göre kayıtlı hayat arkadaşlığı kurulma halinde yeniden evliliğin yapıldığı veya hayat ortaklığının kurulduğu ayı takip eden aydan itibaren kesilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 100/3).

Aynı şekilde küçük dul aylığında olduğu gibi 24 ay süreli ödeniyorsa sürenin bitimi ile kesilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/1).

Şayet büyük dul aylığı yaş ve iş görmemezlik şartlarının sağlanmamasına rağmen 18 yaşından küçük bir çocuğa bakımdan dolayı bağlanmış ise en küçük çocuğun 18 yaşını doldurmasıyla kesilir. Şartları varsa küçük dul aylığı 24 ay süreli veya süresiz alınabilir.

Şayet büyük dul aylığı yaş ve küçük bir çocuğa bakım şartlarının sağlanmamasına rağmen iş görmemezlik nedeniyle bağlanmış ise iş görmemezlik halinin ortadan kalmasıyla kesilir. Şartları varsa küçük dul aylığı 24 ay süreli veya süresiz alınabilir.

Diğer bir kesilme nedeni yukarıda da izah edildiği gibi ek gelirler, muafiyet sınırını aşan kısmının %40’ı alınan dul aylığından fazla ise ek gelir alınan dönem için dul aylığı kesilir. Örneğin 200 Euro küçük dul aylığı alan eş, 01.07.2023-30.06.2024 döneminde kendi çalışmasından dolayı aylık net 1.500 Euro geliri varsa bu dönem için geçerli muafiyet sınırı olan 992,64 Euro’nun üzerinde (1.500 Euro-992,64 Euro) 507,36 Euro ek gelir etmektedir. 507,36 Euro’nun %40’ı ise 202,94 Euro’dur. Dolayısıyla dul eş aldığı aylık 200 Euro’nun üzerinde 202,94 Euro ek gelir elde ettiğinden bu dönem için dul aylığı kesilir.

Nihayetinde dul aylığı, hayatta kalan dul eşin veya hayat arkadaşının öldüğü takvim ayının sonunda sona erer (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 102/5).

01.01.2002 tarihinden itibaren yürürlüğe giren kanun gereğince belirli şartlar altında eşler, yasal yaşlılık, malullük veya eşin ölümü halinde ölüm aylığı yerine emekli aylığının eşler arasında bölünmesini (Rentensplitting) tercih etme hakkına sahip oldular (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 120a). Burada, “bölünme dönemi” olarak adlandırılan dönemde elde edilen değerlendirilebilen emeklilik hakları, bağımsız emeklilik haklarının oluşturulması amacıyla eşler arasında ortak olarak paylaştırılmaktadır. 01.05.2005 tarihinden itibaren de kayıtlı hayat arkadaşları arasında emekli aylıklarının bölünmesi mümkün hale gelmiştir. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 120e).

Eşlerin böyle bir emeklilik aylığı bölünmesini tercih etmesi halinde Alman Emeklilik Kurumunun bölüşmeye ilişkin kararının kesinleşmesinden sonra yapılacak dul aylığı talepleri reddedilir, ödenen dul aylığı varsa emeklilik maaşının bölüşüldüğü takvim ayının başlangıcından itibaren kesilir. (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 46/2b ve 120a/9).

Dul kalan eş veya hayatta kalan hayat arkadaşı eş, kasten sigortalı kişiyi öldürmüş ise dul aylığı alma hakkı bulunmaz, dul aylığı hakkından mahrum edilir (Alman Sosyal Sigorta Kanunu 6. Kitabı -SGB VI- md. 105). Somut olaya göre eşin veya hayat arkadaşının öldürme olayının kasten mi yoksa tedbirsizlik ve dikkatsizlik sonucu taksirle mi işlendiğinin tespiti kesinleşmiş ceza mahkemesi kararına göre belirlenir.

Dul aylığı için başvurunun yapılması

Almanya’da en az 60 ay sigortalılık süresi bulunan vefat eden sigortalının dul eşinin hangi ülkeden başvuracağına ve vefat eden sigortalının hali hazırda bir emekli aylığı alıp almadığına göre başvuracağı kurum değişir.

Almanya’da ikamet eden eş, hali hazırda bir emekli aylığı alırken vefat eden eşinden dolayı dul aylığı için başvuracaksa, vefat eden eş Alman Emeklilik Kurumunun hangi biriminden (Ör. Deutsche Rentenversicherung (DRV) Hannover-Braunschweig, DRV-Stuttgart, DRV Knappschaft-Bahn-See gibi) emekli aylığı alıyorsa o birime başvurması gerekiyor.

Vefat eden sigortalı emekli aylığı almıyorsa bu takdirde dul eş kendisine en yakın Alman Emeklilik Kurumuna başvurmalı.

Türkiye’de ikamet eden dul eş ise hali hazırda bir emekli aylığı alırken vefat eden eşinden dolayı dul aylığı için başvuracaksa ve emekli olduğu kurumu biliyorsa doğrudan o kuruma başvurabilir. Şayet emekli aylığı aldığı Alman Emeklilik Kurumunu bilmiyorsa veya vefat eden sigortalı hali hazırda bir emekli aylığı almadan vefat etmiş ise Federal Almanya Cumhuriyeti ile Türkiye Cumhuriyeti arasında yapılan Sosyal Güvenlik Sözleşmesi ve İdari (Tatbikat) Sözleşmesi hükümlerine göre ikamet ettiği yerdeki Sosyal Güvenlik İl Müdürlüğü veya Sosyal Güvenlik Merkezinin “Yurtdışı İşçi Hizmetleri Servisine” müracaat ederek bu aracı kurumlar vasıtasıyla başvurusunu yapabilir. Veya Alman Emeklilik Kurumunun Türkiye’de ikamet eden sigortalılar için aracı birimi olan Bayreuth şehrinde bulunan Alman Kuzey Bavyera Emeklilik Kurumuna (Deutsche Rentenversicherung Nordbayern) gerekli belgelerle doğrudan başvuru yapabilirler.

Türkiye’de ikamet eden ve dul aylığı için başvuru yapmak isteyen eşler başvurularını bizzat kendileri yapabileceği gibi Almanya’da bir avukata veya tanıdıkları bir akraba, arkadaş veya tanıdığa verecekleri vekaletname ile de yapabilirler. Bu işlem için vekaletnamenin noterde düzenlenmiş olması gerekmiyor.

Başvuru için gerekli belgeler

Almanya’da ikamet eden dul eş vefat eden sigortalı eşinin tabi olduğu yetkili Alman Emeklilik Kurumuna;

- İnternetten de temin edebileceği ve eksiksiz doldurulmuş R0500 formunu (19 sayfa),

- İnternetten de temin edebileceği ve eksiksiz doldurulmuş R0660 formunu (19 sayfa),

- Vefat eden sigortalıya ait ölüm belgesini (Sterbeurkunde), ölüm Türkiye’de gerçekleşmiş ise Türkiye’de Nüfus Müdürlüklerinden yurtdışında Konsolosluklardan temin edilmiş apostil şerhli çok dilli uluslararası ölüm belgesini (Formül C) ve ölümün tescil edildiği açıklamalı nüfus kayıt örneğini,

- Vefat tarihinden sonra düzenlenmiş olmak kaydıyla vefat eden sigortalı ile evliliğe ilişkin evlenme belgesini (Heiratsurkunde), evlilik Türkiye’de yapılmış ise Türkiye’de Nüfus Müdürlüklerinden, yurtdışında Konsolosluklardan temin edilmiş çok dilli uluslararası evlenme belgesi (Formül B) veya evlenme cüzdanının noter onaylı suretini,

- Kendisinin güncel hizmet cetvelini (Versicherungsverlauf),

- Çalışma, emekli aylığı gibi geliri ile ilgili belgeleri (Türkiye’dekiler dahil),

- Sosyal yardım veya işsizlik yardımı alıyorsa buna ilişkin yetkili idarenin (Jobcenter, Agentur für Arbeit gibi) son tarihli belgesini (Bewillungsbescheid),

- Hangi sağlık kurumuna (AOK gibi) nasıl sigortalı olduğunu,

- Vergi numarasını,

- Banka hesap bilgilerini,

- Geçerli kimlik belgesini,

- Başvuru vekil aracılığı ile yapılıyorsa, vekilin vekaletnameyi vermesi gerekiyor.

Türkiye’de ikamet eden dul eş, ikamet ettiği yerdeki aracı kurum olan Sosyal Güvenlik Kurumu taşra teşkilatının “Yurtdışı İşçi Hizmetleri Servisine”;

- Eksiksiz doldurulmuş R0500 formunu (19 sayfa),

- Eksiksiz doldurulmuş R0660 formunu (19 sayfa),

- Vefat eden sigortalıya ait Nüfus Müdürlüğünden temin edilmiş apostil şerhli çok dilli uluslararası ölüm belgesini (Formül C) ve ölümün tescil edildiği açıklamalı nüfus kayıt örneğini, ölüm Almanya’da gerçekleşmiş ise Almanya’nın yetkili Nüfus Müdürlüğünden (Standesamt) ölüm belgesini (Sterbeurkunde),

- Vefat tarihinden sonra düzenlenmiş olmak kaydıyla vefat eden sigortalı ile resmi evlilik Türkiye’de yapılmış ise Türkiye’de Nüfus Müdürlüğünden temin edilmiş apostil şerhli çok dilli uluslararası evlenme belgesini (Formül B) veya evlenme cüzdanının noter onaylı suretini, evlilik Almanya’da yapılmış ise Almanya’nın yetkili Nüfus Müdürlüğünden (Standesamt) evliliğe ilişkin evlenme belgesini (Heiratsurkunde),

- Varsa Türkiye’de sulh mahkemesinden veya noterden alınmış mirasçılık belgesi ile Almancaya tercümesini,

- Kendisinin e-Devlet üzerinden veya SGK kurumundan temin edeceği SGK tüm hizmet cetvelini,

- Çalışma, emekli aylığı gibi geliri ile ilgili belgeleri, (Almanya’dakiler dahil)

- Türkiye’de hangi sağlık kurumuna nasıl sigortalı olduğunu,

- Türkiye’deki banka hesap bilgilerini, (A1309 formu)

- Geçerli kimlik belgesini

- Başvuru vekil aracılığı ile yapılıyorsa, vekilin vekaletnameyi vermesi gerekiyor.

Şayet vefat eden sigortalının sigortalılık süresi asgari 60 ayı tamamlamıyorsa ve vefat eden sigortalının bu süreyi tamamlayabilecek kadar Türkiye’de zorunlu veya isteğe bağlı sigortalılık süreleri varsa bu hizmetlerin birleştirilmesi için TR3, TR4 ve TR6 formlarının da temin edilip ibraz edilmesi gerekir.

ALMANYA’DAN DUL AYLIĞI ALMAK İÇİN NEREYE, HANGİ BELGELERLE BAŞVURULMALI? Video için lütfen tıklayınız!

Dul aylığı bağlananların dikkat etmesi gerekenler

Alman Emeklilik Kurumundan (DRV) dul aylığı alan eş ister Türkiye’de ister Almanya’da yaşasın yeniden evlenmesi veya kayıtlı hayat arkadaşlığı kurması halinde bu durumu hemen Kuruma bildirmekle yükümlüdür. Zira dul aylığı almanın ilk şartı sağ kalan eşin dul olmasıdır.

Türkiye’de ikamet edip Almanya’dan dul aylığı alan eşlere aylıkları Alman Postası Emeklilik Servisi (Deutsche Post AG Renten Service) aracılığı ile ödenir. Vatandaşlık durumları fark etmeksizin bu dul aylığı alan kişilerin bildirdikleri Türkiye adreslerine Almanya dışında yaşadıklarından yaşayıp yaşamadıklarını, yeniden evlenip evlenmediklerini belgelendirmek için Alman Postası Emeklilik Servisi yılda bir defa Haziran ayında yaşam belgesi (Lebensbescheinigung) gönderir ve bu belgenin kendileri tarafından doldurulup SGK, valilik, kaymakamlık, nüfus müdürlüğü ve muhtarlık gibi resmi bir makama onaylatılmasını ve aynı zamanda güncel açıklamalı nüfus kayıt örneğinin “Deutsche Post AG, Niederlassung Renten Service, 04078 Leipzig/GERMANY” adresine belirlenen tarihe kadar (Ör. Ağustos veya Eylül ayına kadar) gönderilmesini talep eder.

Yaşam belgesinde dul aylığı alanların özellikle “A2” bölümünde yeniden evlendilerse evlenme tarihlerini, evlenmedi iseler “Hayır” kutucuğunu işaretleyip imzalamaları önemlidir.

Bu belge, adres değişikliğinin bildirilmemesi, adresin yanlış yazılması veya dul eşe ulaştırılamaması gibi durumlarda gelmez ise mutlaka internetten https://www.deutschepost.de/de/r/rentenservice.html web sayfasından indirilip en geç o yılın ağustos ayına kadar gönderilmesi gerekir. Aksi halde Alman Emeklilik Kurumu (DRV) dul aylığı ödemesini belge gönderilene kadar durdurur.

Yukarıda da açıklandığı gibi faiz, kira, miras malının satılmasından elde edilen gelir gibi ek gelirler dul aylığının miktarının hesaplanmasında nazara alındığından bunların zaman geçirilmeden ilgili Alman Emeklilik Kurumuna bildirilmesi gerekir. Bunlar bildirildiğinde Alman Emeklilik Kurumu dul aylığını yeniden hesaplayacaktır.

Unutmamak gerekir ki, bu ek gelirler bazen dul aylığının 50, 60 Euro gibi çok düşük miktarlarla ödenmesine veya ek gelirin çok yüksek olmasından dolayı hiç ödenmemesine sebebiyet vermektedir.

Türkiye’de ikamet edip Alman Emeklilik Kurumundan dul aylığı alanların şayet Türkiye’de herhangi bir sağlık sigortaları yok ise başvuruları sırasında veya sonradan Alman Emeklilik Kurumuna R0810 formunu doldurarak vermeleri ve AOK, Technische Krankenkasse gibi istedikleri bir yasal sağlık kurumunu belirlemeleri halinde aldıkları dul aylıklarından dolayı Türkiye’de de sağlık sigortasından faydalanabilirler. Böyle bir durumda Alman sağlık kurumunun gönderdiği belge ile SGK’nın Yurt dışı Provizyon Aktivasyon Sağlık Sistemine (YUPASS) kaydolunması gerekir. Bu kayıt yapıldığında dul eşin YUPASS numarasıyla Türkiye’deki muayene, tedavi ve ilaç giderlerini öncelikle SGK öder ve SGK ödediği giderleri faturalandırarak Alman yasal sağlık kuruluşundan tahsil eder.

Alman Emeklilik Kurumu dul aylığı alanların bilmesi gereken diğer bir konu ise alınan dul aylığından dolayı 2005 yılından beri Alman Gelir Vergisi Kanunu’na (Einkommenstreuergesetz-EStG) göre vergi mükellefi olunmasıdır.

Almanya, 2005 yılından başlamak üzere yaşlılık, malullük veya ölüm aylıklarını kademeli olarak 2040 yılında emekli olacaklarda tamamına denk gelecek şekilde vergiye tabi tutulması amacıyla 2005 yılında kanun değişikliğine gitti.

2005 yılında ilk defa emekli aylığına bağlananlar dahil bu yıla kadar emekli olanlarda emekli aylığının yüzde 50’si vergiye tabi tutuluyor. Yeni kanun gereğince 2020 yılına kadar her yılda emekli olanlar için bu yüzde oranı 2 puan, 2020, 2021,2022 yılında birer puan arttırılıyor ve 2023 yılında yapılan kanun değişikliğiyle 2023 yılından itibaren her yıla yarım (0,5) puan eklenerek 2058 yılında %100’e çıkartılıyor. (Alman Gelir Vergisi Kanunu md. 22)

Örneğin 2007 yılında emekli aylığı bağlanan kişinin aylığının %54’ü, 2020 yılında aylığı bağlanan kişinin aylığının %80’i, 2023 yılında aylığı bağlanan kişinin aylığının %82,5’u, 2025 yılında aylığı bağlanan kişinin aylığının %83,5’u nihayet 2058 yılında aylığı bağlanan kişinin aylığının %100’’ü vergiye tabi miktara ekleniyor.

Almanya’da ikamet eden dul eşler tam vergi mükellefi (unbeschränkt Steuerpflicht) kabul edilmektedir (Alman Gelir Vergisi Kanunu md. 1/1). Bu durumda bu mükellefler için her yıl değişen ve bekar olanlar için ayrı evli olanlar için ayrı temel muafiyet sınırlarını (Grundfreibetrag) aşan kısımlar vergi dilimine göre vergilendiriliyor. Örneğin 2023 yılı için bu muafiyet sınırları bekar kişiler için 10.908 Euro, evli çiftler için 21.816 Euro, 01.07.2024 tarihinden itibaren bekar kişiler için 11.604 Euro, evli çiftler için 23.208 Euro’dur. Elbette doğal olarak dul aylığı için evli olmama şartı arandığından dul eşler için düşük olan temel muafiyet sınırları uygulanıyor. Bu dul eşler tam vergi mükellefi olduklarından Türkiye’de bulunan vergilendirilebilen menkul ve gayrimenkul gelirlerini dahi bildirmek zorunda oldukları gibi Alman vergi mevzuatında belirlenen giderlerini (Ausgaben) vergilendirmede mahsup edebiliyorlar. Bu açıdan bakıldığında Almanya’da ikamet eden ve tam vergi mükellefi olan dul eşler vergilendirme açısından avantajlıdır.

Türkiye’de ikamet eden dul eşler ise Almanya’da mutat meskenleri ve ikametgahları bulunmadığından dar vergi mükellefi (beschränkt Steuerpflicht) sayılıyorlar (Alman Gelir Vergisi Kanunu md. 1/4). Bu dul eşlerin aylıklarının bağlandığı yıla göre belirlenen kısmının tamamı vergiye tabi tutuluyor (Alman Gelir Vergisi Kanunu md. 49/1. fıkra 7. bent). Dar vergi mükellefi olduklarından temel muafiyet sınırlarından faydalanamadıkları gibi Türkiye’de veya Almanya’daki giderlerini de vergiden mahsup ettiremiyorlar. Bu vergilendirmede sadece Alman Emeklilik Kurumundan aldıkları dul aylıkları değil, şayet varsa kendi çalışmalarına ve vefat eden eşinden dolayı aldıkları işletme aylıkları (Betriebsrente) da hesaba katılıyor.

Ancak Türkiye’de ikamet edip dul aylığı alanlar Almanya’da ikamet edenlere uygulanan temel muafiyet sınırından faydalanamasalar da 01.01.2011 tarihinden itibaren yürürlüğe konan ve halen uygulanmakta olan Türkiye Cumhuriyeti ile Federal Almanya Cumhuriyeti Arasında Gelir Üzerinden Alınan Vergilerde Çifte Vergilendirmeyi ve Vergi Kaçakçılığını Önleme Anlaşmasının 18. maddesi gereğince Almanya’dan aldıkları dul ve işletme emekli aylıklarına yıllık 10.000 Euro’ya kadar vergiden muafiyet hakkı bulunmaktadır. Yani bu kişilerin 10.000 Euro üzerindeki yıllık gelirlerine göre vergi borcu tahakkuk ettiriliyor.

Alman Emeklilik Kurumunun vergilendirme yetkisi olmadığından dul aylıklarını yetkili Alman vergi dairesine (Finanzamt) bildirmektedir. Almanya’da ikamet eden ve dul aylığı alanlara yetkili vergi dairesi, Türkiye’de ikamet edenlere ise şayet vergi borcu tahakkuku yapılmış ise Neubrandenburg Vergi Dairesi vergi borcu göndermekte ve tahsilatını yapmaktadır.

Şerif YILMAZ/ Türk Hukuku Avukatı

NOT: Hangi ülkede olursanız olun ücrete tabi ön ödemeli danışma randevusu için bizlerle hafta içi 10.00-17.00 Almanya mesai saatleri içerisinde +49 1522 4444405 nolu cep (WhatsApp) numarasından ulaşabilir veya web sayfamızdaki diğer iletişim yollarından irtibat kurabilirsiniz.

***Makalenin tüm hakları Av. Şerif Yılmaz’a aittir. Bu nedenle izinsiz olarak kopyalanıp yayınlanması yasaktır. Ancak link verilerek ve isim belirtilerek makaleden alıntı yapılabilir.

ALMANYA’DAN DUL AYLIĞI ALANLARIN BİLMESİ GEREKENLER… Video için lütfen tıklayınız!

Her yönüyle; ALMANYA’DAN DUL AYLIĞI HAKLARI